机构抱团并非金科玉律:为何光芯片与磁材企业的增长逻辑存在隐忧?

近期,源杰科技、华工科技与金力永磁等企业频频出现在百余家机构的调研名单中。这种“机构抱团”现象,是否真的意味着这些企业就是资本市场的避风港?我们不妨通过逆向思维,深入剖析其增长背后的逻辑漏洞。

假设一:营收高增长即等于护城河稳固?

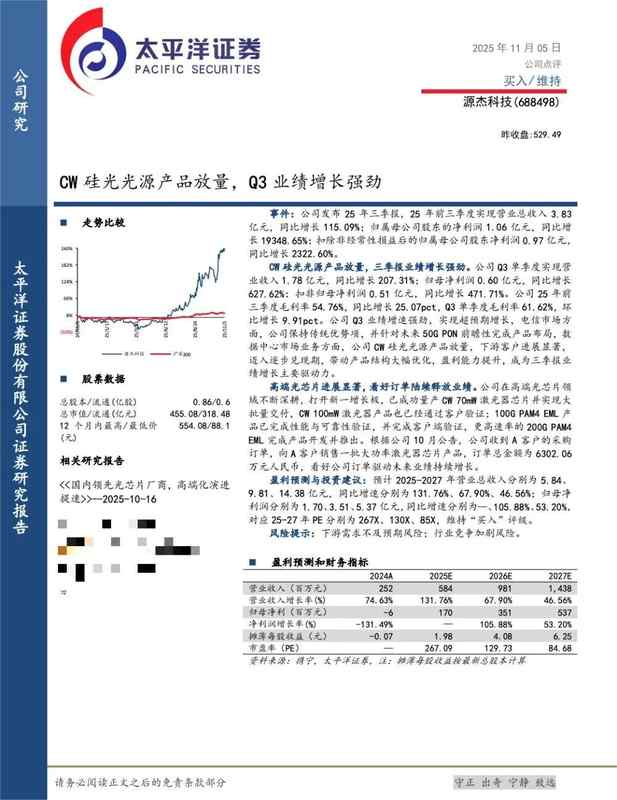

假设一家企业营收大幅增长,就代表其具备了长期竞争优势。以源杰科技为例,其数据中心业务收入增长超700%,这确实亮眼。但如果我们将逻辑推演至极限:这种增长是源于技术迭代的不可替代性,还是仅仅踩中了AI算力扩张的短期红利风口?若是后者,一旦算力基础设施建设进入平台期,这类企业的业绩波动风险将极大增加。实验设计上,我们应观察其在非AI爆发周期的营收稳定性,而非仅仅关注爆发期的增长曲线。

假设二:产能扩张必然带来规模效应?

对于金力永磁这类制造业企业,产能扩张被视为核心竞争力。我们提出疑问:产能的盲目堆砌,是否会面临边际效用递减的陷阱?当稀土原材料价格波动成为常态,即便拥有长协保障,库存跌价与产能利用率不足的双重压力依然存在。逻辑推理告诉我们,规模不等于效率,更不等于利润率的持续优化。

深入剖析:被忽略的潜在风险点

为什么我们总是倾向于相信机构调研的结论?因为机构拥有资源优势。但如果机构的调研视角本身就是单一的呢?

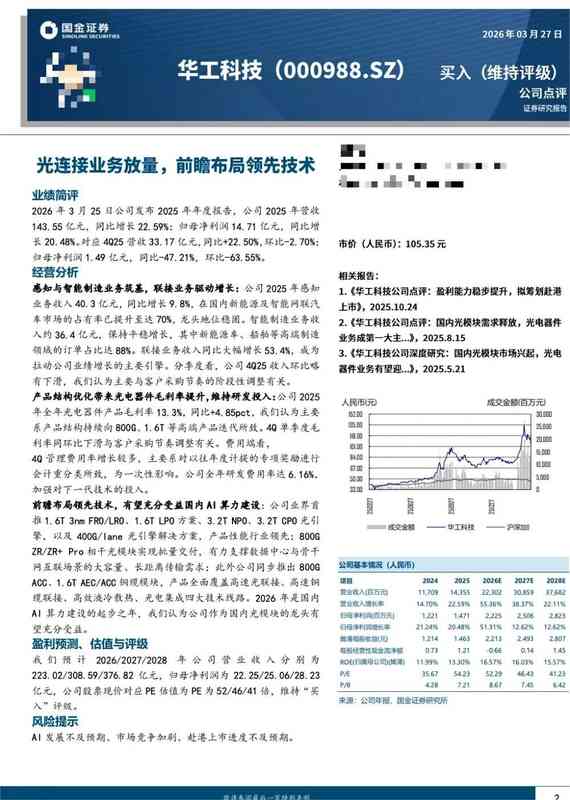

在华工科技的案例中,其智能制造与感知业务虽然多元化,但多元化往往伴随着管理复杂度的指数级上升。这是否会稀释核心技术投入的专注度?这不仅是一个管理问题,更是战略执行层面的潜在隐患。

此外,关于CPO/NPO等前沿技术的研发投入,虽然描绘了美好愿景,但研发成果转化率的不确定性始终是悬在投资者头顶的达摩克利斯之剑。我们需要质疑的是,在技术路径尚存变数的当下,过度押注单一技术路线,是否是在用未来的不确定性去赌现在的估值。

最后,从这些企业的财务数据看,净利润的扭亏或高增,往往与特定市场需求挂钩。当这种需求随着宏观经济周期回落时,企业的抗风险能力才是真正的试金石。不要盲从调研报告,独立思考才是投资的底色。