从“存储末日”到技术博弈:一位从业者的深度复盘与应对策略

2019年,我第一次在供应链会议上听到“存储芯片产能过剩”这个词。五年后的今天,同样的会议室里,同样的供应商代表,用的是完全相反的措辞——“供给紧张”。这种转变来得又快又猛,作为一名在半导体行业摸爬滚打多年的从业者,我有责任把这场“存储末日”的底层逻辑讲清楚。

行业转折点:AI需求如何重塑存储芯片格局

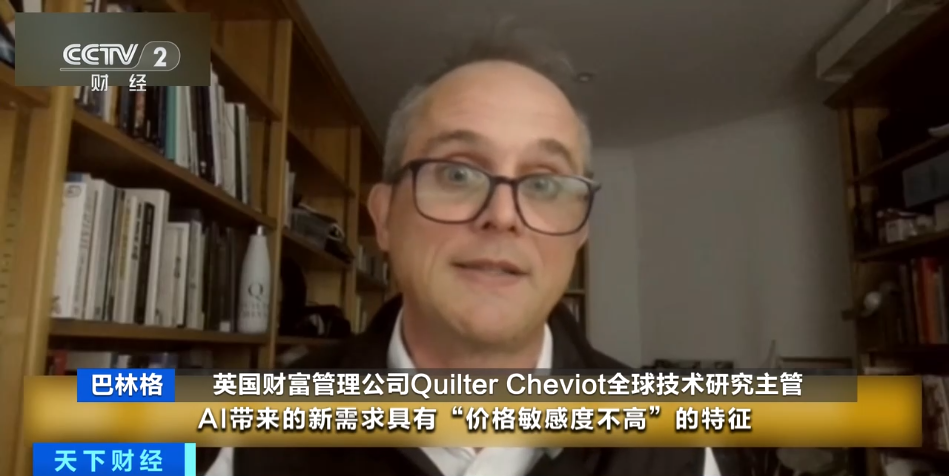

事情的核心在于需求结构的根本性改变。传统存储芯片的应用场景是消费电子——手机、电脑、服务器,这些市场的特点是量大、价低、利润薄。但大语言模型的爆发彻底打破了这种平衡。单个AI数据中心的存储需求相当于数万台普通电脑,而英伟达H100芯片的火爆更是让AI公司对高性能存储趋之若鹜。更关键的是,AI客户对价格不敏感,他们愿意为性能付出溢价。

这种需求特性的转变直接影响了芯片厂商的资源配置。韩国、美国、日本的主要存储芯片工厂正在压缩消费级产品线产能,优先保障AI服务器订单。供需关系的逆转速度远超行业预期。

成本传导链:消费电子涨价的三重压力

存储芯片短缺的直接影响已经传导至终端产品。MetaQuest头显涨价50至100美元,三星移动设备上调售价,微软Surface系列跟进。这些涨价的背后是清晰的成本传导链:芯片采购成本上升→产品定价调整→消费者承担溢价。

值得注意的是,这种涨价并非一次性调整,而是结构性变化。IDC分析师明确指出,存储芯片供给紧张可能持续到2027年。这意味着消费者电子产品的价格中枢将系统性上移。

深层影响:被放大的数字鸿沟

行业内的注意力多集中在高端市场,但真正值得警惕的是对新兴市场的冲击。GSMA的数据显示,全球仍有22亿人未接入互联网,而其中大部分人并非受困于网络覆盖,而是买不起设备。存储芯片短缺导致厂商压缩低端产品线,市场上的低价手机越来越少。

这不是一个单纯的技术问题,而是一个发展公平问题。当发达国家在讨论AI如何改变生活的时候,部分地区的人们可能因为一块芯片而继续被隔绝在数字世界之外。

应对思路:从供应链重构到消费决策

面对这种局面,从业者和消费者都需要调整策略。对于企业而言,多元化供应商布局、长期合约锁定库存、提升产品能效比以降低存储依赖是可行的路径。对于普通消费者,如果近期有购买计划,不妨考虑提前入手——价格下行的大概率不会出现。

“存储末日”这个词或许有些夸张,但它提醒我们:技术变革从来不是中性的。有人获益,有人买单。理解这种分化的逻辑,比单纯的情绪反应更有价值。