美伊冲突升级,黄金价格为何持续走弱;历史规律与当前市场逻辑深度剖析。

在近期中东地区紧张局势加剧的背景下,特别是美伊之间直接冲突爆发后,市场普遍预期黄金作为传统避险资产会显著受益,然而实际情况却出人意料,金价出现明显回落。这种现象引发投资者广泛关注和疑问。作为过去一段时间表现突出的资产类别,黄金一直被视为对冲不确定性的重要工具,但在此次地缘事件中却未能延续强势,甚至累计出现较大幅度调整。这要求我们从多角度审视背后的驱动因素,包括历史表现、市场相关性以及宏观环境变化等,以更全面理解当前行情。

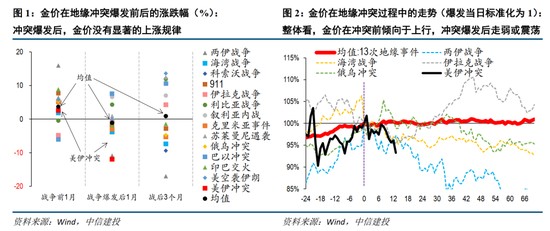

首先,从长期历史经验来看,地缘政治冲突爆发后黄金的表现往往并非如直觉般强劲。回顾多起与中东相关的重大事件,可以发现冲突正式升级前的一段时间内,金价通常出现一定程度的上涨,市场提前计入风险预期;但一旦冲突实际爆发,金价走势趋于分化,甚至更多时候转向震荡或回落。这种模式在多个历史案例中反复出现,例如某些大规模地区战争期间,金价在事发后一段时间内平均表现偏弱,甚至出现明显下行压力。背后的可能原因在于,冲突爆发往往伴随全球风险偏好急剧下降,流动性趋紧,投资者为补充现金而抛售包括黄金在内的各类资产;同时,事前已累积的利好预期在事件落地后逐步兑现,导致后续缺乏持续推动力。这种历史规律提醒我们,地缘风险对黄金的影响更多体现在预期阶段,而非冲突持续期。

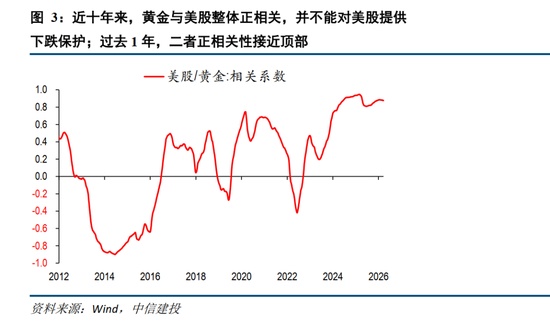

其次,近年来黄金与权益市场的相关性发生了显著变化,这直接削弱了其在股市承压时的保护作用。过去较长时期内,黄金与美股指数曾呈现较为明显的负相关特征,意味着当股市下跌时黄金往往提供对冲。但进入近十年尤其是最近几年,这种负相关已逐步减弱,甚至转为正相关为主。在当前环境下,美股面临明显调整压力,全球股市整体情绪低迷,如果黄金未能独立走强,反而跟随下行,则说明其避险属性在流动性紧张时期可能被弱化。流动性视角下,当市场出现系统性风险时,机构投资者倾向于全面减持高波动资产以获取现金,黄金也难以完全幸免。这种相关性转变是理解当前金价疲软的重要维度之一。

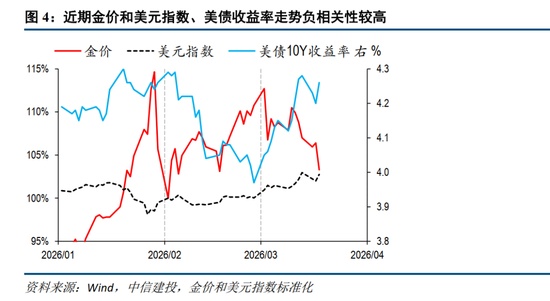

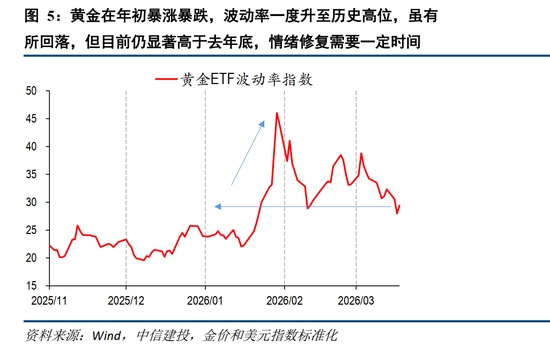

第三,短期宏观因素如美元走势和利率水平也对金价形成一定制约。尽管过去几年传统美元强弱与黄金的反向关系有所松动,但在特定窗口期内仍具影响力。近期美元指数出现明显回升,美债收益率维持高位震荡,这些因素在传统框架下均对无息资产构成压力,导致黄金吸引力相对下降。当然,这并非主导逻辑,但叠加其他环境,共同加剧了调整幅度。此外,年初以来黄金经历快速上涨后波动幅度一度显著放大,市场参与者对短期走势分歧加大,在风险偏好整体偏弱的阶段,投资者对黄金的态度趋于谨慎,情绪修复需要时间。

展望后续,金价潜在转向仍需关注关键信号。尽管短期调整压力存在,但黄金的长期基本面逻辑尚未被证伪,中期仍具备支撑。投资者可留意几个维度:一是参考历史上类似冲突后金价的最大调整幅度,当前可能仍有一定下行空间,但接近极限后反弹概率提升;二是权益市场整体企稳,这往往需要地缘紧张出现缓和迹象,为风险情绪修复创造条件;三是黄金自身波动率逐步回归常态,表明市场对极端波动的担忧减轻。这些因素共振时,或成为重新评估介入机会的窗口。总体而言,当前环境复杂多变,黄金作为战略资产的价值仍在,但需结合宏观周期与市场情绪动态把握。

此外,全球经济面临多重不确定性,包括通胀压力、经济增长预期分化、货币政策方向调整等,都可能间接影响黄金定位。在流动性危机或逆全球化加深的情景下,黄金的保值功能或进一步凸显。投资者应保持理性,关注数据与事件演变,避免情绪化决策。(约1850字)