信用卡年费连续扣除两年无提醒,增值服务每月收费却缺关键通知;持卡人权益如何保障。

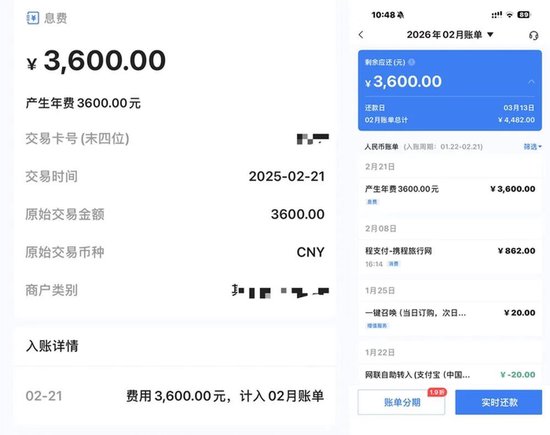

金融产品本该以用户为中心,提供透明、可靠的服务体验。但现实中,一些信用卡收费机制的运行,却让持卡人感到信息不对称与权益失衡。上海王女士的遭遇,引发了对高端信用卡年费管理与提醒义务的广泛讨论。她于多年前办理浦发银行美国运通白金信用卡,初期享受积分、贵宾厅等权益。随着权益逐步调整,卡片使用渐少。但在闲置期内,年费仍被连续扣收,两年总金额较高。更关键的是,这一过程完全未伴随任何提醒,她是通过催款电话才意外发现问题。

回顾事件经过:某日,王女士接到银行电话,称账单即将逾期。她登录查询后震惊地看到大额年费记录。深入翻查历史账单,又确认上一年度已有相同扣款。她强调,银行从未通过短信、App或电话等方式提前告知扣费规则或即将产生费用。如果有清晰提示,她本可及时评估卡片价值,选择注销或调整使用策略,避免被动承担高额成本。这种被动发现的方式,让她对银行的客户服务机制产生强烈质疑。

不满情绪在核查账单时进一步升级。王女士发现,除了年费,还有一项每月收取的增值服务费,持续多年累计金额显著。客服称其对应专属客服通道、优先服务等内容。但她反问:既然每月付费享受所谓提醒与支持服务,为何年费扣收这一重大事项,却未触发任何通知?这种名义服务与实际履行的脱节,凸显出收费项目管理中的潜在问题。她认为,银行应在权益变更、收费节点、潜在风险等环节,主动履行提醒责任,确保持卡人及时知晓,避免不必要的损失扩大。

从更广视角看,此类争议在投诉平台上反复出现。涉及浦发银行信用卡的年费、附加服务费相关反馈数量较多,焦点集中在规则告知不足、默认开通收费、提醒缺失、退费协商困难等方面。消费者常提到,办卡时权益宣传热情高涨,但后期变更与收费却缺乏跟进;部分附加项目看似提升体验,实则长期扣费却难见价值。这些现象表明,信用卡业务在追求规模的同时,需更注重消费者知情与公平保护。银行的公开回复多停留在个案核实层面,对系统性问题说明较少,这也影响了消费者信心。

法律专业人士分析指出,信用卡合同多采用格式条款,银行作为提供方,有义务对重大收费项目进行合理、显著的提示与说明。若未履行此责,相关条款效力或存争议。同时,监管规定要求银行明确告知收费标准、查询渠道及变更通知方式,并承担举证责任。对于增值服务,若承诺包含提醒功能,则需在关键时刻实际体现,否则可能加剧纠纷。建议持卡人增强风险意识,定期查账、关注权益变动;金融机构则应完善披露机制、强化提醒渠道,以提升整体服务水平。唯有透明对等,才能让信用卡真正成为助力消费而非负担的工具。这起事件,也为金融消费者权益保护提供了重要启示。